Pandemische herstel verhuurmarkten sterker dan voorspeld

De verhuurmarkten voor hoogwerkers hebben zich beter hersteld dan voorspeld in 2020, waarbij de meeste landen zien dat de markten en bredere economieën op koers liggen om tegen het einde van dit jaar of begin 2022 te herstellen naar het niveau van 2019, volgens de laatste analyse, uitgevoerd voor de International Powered Access Federation (IPAF) door Ducker.

Over het algemeen hebben de meeste markten in Europa, de VS en het Midden-Oosten zich sneller hersteld dan werd voorspeld in de verhuurrapporten voor 2020, hoewel de vrees voor een vijfde golf van Covid-19 en de bijbehorende lockdowns en beperkingen in sommige West-Europese landen het optimisme kan temperen nu we het einde naderen van 2021.

Het onlangs gepubliceerde Global Powered Access Rental Market Report 2021 toont dat de pandemie geen blijvende littekens heeft achtergelaten of ertoe heeft geleid dat bedrijven personeel hebben afgestoten en de vloot kleiner is geworden; eerder dat de meeste bedrijven hun investeringen consolideerden en uitstelden om hun activiteiten op te schalen in lijn met de aantrekkende vraag, de bezettingsgraad werd hersteld (tegen eind 2020 was deze gedaald tot gemiddeld slechts 58% voor de tien onderzochte Europese landen), terwijl verhuurtarieven stabiel bleven en er gepland werd voor een bescheiden groei in 2022.

De meeste bedrijven die op het onderzoek van Ducker reageerden, waren van plan de investeringen in vlootuitbreiding en groene stroombronnen in 2022 en daarna te hervatten, en bijna alle landen hadden een opleving van de activiteit gezien die de effecten van de pandemie en de opeenvolgende lockdowns tegen het einde van 2021 vrijwel teniet had gedaan. Hoewel de algehele omzetdaling minder drastisch was dan verwacht en voorspeld in het rapport van vorig jaar, werden de Europese markten nog steeds hard getroffen door de pandemie.

Uit het verslag blijkt dat Denemarken (0%), Zweden (-2%) en Duitsland (-4%) de kleinste klap hebben gekregen op de totale huurinkomsten in 2020, als gevolg van hun respectieve aanpak van de pandemie, die bestond uit korte scherpe lockdowns of helemaal geen gedwongen nationale lockdown, in het geval van Zweden. Daartegenover staat dat Spanje (-13%), Italië en Frankrijk (beide -12%), samen met het VK (-10%) alle te kampen hadden met dubbelcijferige dalingen van de totale inkomsten uit de verhuurmarkt in 2020. In de onderzochte Europese landen samen was er een terugval van gemiddeld 8%, vergeleken met een terugval van 7% in de VS.

Duitsland is Frankrijk en het Verenigd Koninkrijk voorgebleven en is eind 2020 het land met de grootste vloot hoogwerkers in Europa, waarbij met name het Verenigd Koninkrijk tijdens de piek van de pandemie te maken heeft gehad met een lichte daling van de vloot; alle hebben ze een vloot van iets minder dan 60.000 eenheden. Frankrijk zal naar verwachting in 2021 de vloot uitbreiden en zich opnieuw vestigen als het land in Europa met de grootste vloot. De algehele verschuiving naar groenere energiebronnen is niet significant ontspoord door de pandemie, hoewel in 2020-21 veel investeringen werden opgeschort.

Alleen het VK (-2%) en Nederland (-1%) zagen de totale vlootomvang in 2020 dalen, waarbij voornamelijk oudere of meer gespecialiseerde machines werden verkocht op de tweedehandsmarkt. Hierdoor konden beide landen een daling van de bezettingsgraad opvangen.

Spanje (-14%), Italië (-13%) en Frankrijk (-12%) behoorden tot de zwaarst getroffenen in Europa als het gaat om de omzet per machine, als gevolg van de impact van de pandemie en aanhoudende nationale lockdowns, in combinatie met andere onderliggende factoren die bijdragen aan economische onzekerheid, waaronder de aanhoudende impact van Brexit op de Anglo-Europese betrekkingen. Ook Spanje en Italië handhaafden beide een bescheiden vlootuitbreiding in heel 2020, wat hielp om de algehele bezettingsgraad en inkomsten per machine te drukken. Frankrijk, Spanje, Nederland en Duitsland zagen allemaal een algemene daling van de huurtarieven tussen 2% en 7%.

Na drie jaar stabiel te zijn geweest tot en met 2019, is de gemiddelde retentieperiode in Europa licht gedaald als gevolg van de leegloop bij sommige verhuurbedrijven en een stijging van de marktwaarde van gebruikte machines als gevolg van de gestegen prijzen en doorlooptijden van OEM's eind 2020, een trend die zich in 2021 voortzet.

Over het geheel genomen zagen de vooruitzichten voor 2021 de landen die in 2020 het hardst waren getroffen, het sterkst opveren, naarmate de bouwsector en de bredere samenleving opengingen en het economisch herstel doorzette.

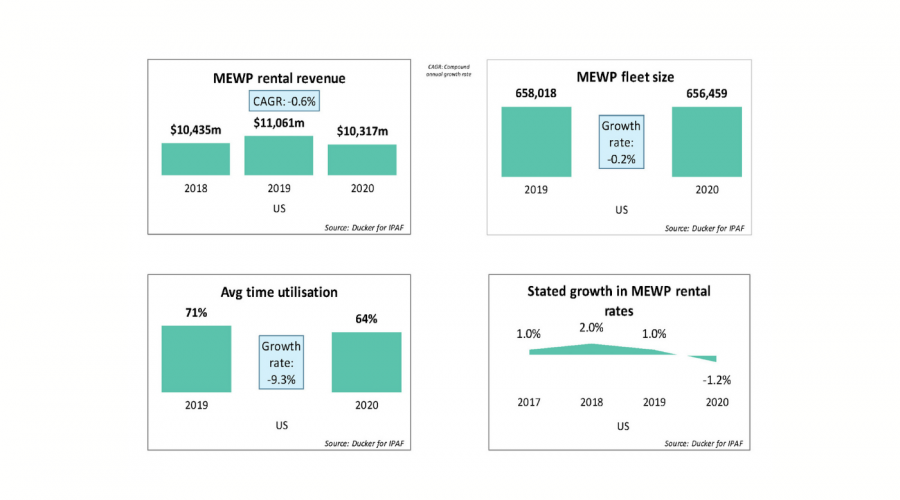

In de VS hebben bedrijven, ondanks een algemeen optimisme aan het eind van 2019 met een verandering in het presidentschap en enige investeringen in de eerste maanden van 2020, hun uitgaven aan nieuwe machines in 2020 drastisch teruggeschroefd zodra de pandemie om zich heen greep, wat leidde tot een statische omvang van de vloot over het hele jaar, van iets meer dan 650.000 machines.

Net als in het VK en Nederland hebben sommige bedrijven een aantal van hun oudere of minder veelzijdige machines afgedankt om hun winstgevendheid op peil te houden; deze machines werden gewoonlijk als gebruikt materieel doorverkocht aan andere verhuurbedrijven, waardoor kleine tot middelgrote bedrijven op hun beurt geld konden besparen op de aankoop van nieuwe machines of konden voldoen aan een specifieke vraag van klanten in termen van volumes of specialismen van machines. De investeringen zijn in de loop van 2020 met ongeveer 67% gedaald en zullen zich eind 2021 naar verwachting met 45% hebben hersteld. De bezettingsgraad daalde in 2020 tot 64%, maar zal naar verwachting herstellen tot en zelfs hoger zijn dan het gemiddelde pre-pandemische percentage in de VS en zal eind 2021 ongeveer 74% bedragen.

Net als in 2020 bevat het rapport ook een speciale marktfocus op China en wordt een rapport toegevoegd dat zich richt op de landen van de Middle East Gulf Co-operation Council (GCC) van Saoedi-Arabië, de VAE en Qatar. Het Chinese rapport schetst een beeld van een markt voor de verhuur van hoogwerkers die nog steeds ongekend snel groeit en die slechts marginaal is getroffen door de coronavirus pandemie, terwijl de vlootomvang en de marktpenetratie nog verder zullen blijven toenemen.

De totale bezettingsgraad is licht gedaald, terwijl de huurprijzen in China in 2020 aanzienlijk zijn gedaald, maar de totale vlootomvang is blijven stijgen, naar verwachting van iets meer dan 200.000 eenheden eind 2020 tot ongeveer 300.000 eind dit jaar.

Deze uitbreiding komt ook tot uiting in de aanhoudende stijging van de huuropbrengsten, een stijging van € 703 miljoen eind 2019 tot € 974 miljoen in 2020 en naar verwachting meer dan € 1,15 miljard tegen eind 2021. Ondanks deze fenomenale expansie heeft de Chinese verhuurmarkt voor hoogwerkers veel groeicapaciteit en is deze verre van verzadigd. Verhuurbedrijven verwachten de vloot de komende jaren te blijven uitbreiden, en het totale volume aan verhuureenheden zal naar verwachting blijven toenemen met een jaarlijkse groei van meer dan 20%.

Het beeld is iets meer gemengd in het Midden-Oosten en veel meer afgestemd op de marktsituatie in Europa. Zoals vrijwel overal ter wereld werden de meeste landen in het Midden-Oosten aanzienlijk getroffen door de pandemie, waarbij de inkomsten tussen 2019 en 2020 drastisch daalden, grotendeels als gevolg van het uitstel van grote bouwprojecten. De omzetdaling was het gevolg van een daling van de gemiddelde bezettingsgraad, de vlootomvang en de huurtarieven, die allemaal aanzienlijk daalden als gevolg van de daling van de vraag naar eindgebruik tijdens de piekmaanden van de pandemie. Het rapport geeft aan dat in 2021 de daling van 14% van de huurinkomsten met ongeveer 9% zal herstellen, waardoor de totale markt 5% lager ligt dan aan het einde van het jaar 2019.

Door de pandemie is de bezettingsgraad gedaald van 75% in 2019 tot slechts 65% in 2020. Verwacht wordt dat de bezettingsgraad zich tegen eind 2021 zal herstellen tot ongeveer 70%, waardoor de metriek veel meer in overeenstemming zal zijn met wat in de meeste Europese landen en de VS de norm was vóór de pandemie.

Net als in Europa en de VS zullen de investeringen zich naar verwachting herstellen na een terugval met 86% in 2020 - de investeringen in 2021 blijven achter bij wat verwacht had mogen worden als de pandemie in Saoedi-Arabië niet was uitgebroken, maar groeien iets krachtiger in de VAE en Qatar, omdat de inhaalslag op bouwprojecten die vertraging hebben opgelopen, zoals de wereldtentoonstelling Expo 2020 in de VAE en de FIFA World Cup 2022 in Qatar, de vraag weer heeft aangewakkerd.

● Voor een gedetailleerde analyse van de Europese, Amerikaanse, Chinese en Midden-Oosterse markten zijn de IPAF Global Powered Access Rental Market-rapporten 2021 en 2020 nu beschikbaar om te kopen via www.ipaf.org/reports; IPAF-leden krijgen een royale korting op de aankoopprijs. Het verslag over 2020 kan ook worden gekocht, terwijl de verslagen van 2019 en ouder nu gratis kunnen worden bekeken/gedownload. Klik om een gratis webinar te bekijken op basis van de belangrijkste bevindingen in het rapport van 2021.