Una ripresa post-pandemia del mercato superiore alle aspettative

La ripresa dei mercati del noleggio delle PLE ha superato le previsioni per il 2020. Secondo l’ultima analisi svolta da Ducker per conto dell’International Powered Access Federation (IPAF), la maggior parte dei Paesi, mercati ed economie in generale si riassesterà sui livelli del 2019 entro la fine di quest’anno o all’inizio del 2022.

Nel complesso, la maggior parte dei mercati in Europa, Stati Uniti e Medio Oriente registra una ripresa più rapida rispetto alle previsioni contenute nei rapporti sul noleggio per il 2020, anche se i timori di una quinta ondata di Covid-19, i lockdown e le relative restrizioni in alcuni Paesi dell’Europa occidentale rischiano di frenare l’ottimismo mentre sopraggiunge la fine del 2021.

Secondo la recente pubblicazione Global Powered Access Rental Market Report 2021, la pandemia non ha prodotto danni permanenti, né ha indotto le aziende a ridurre personale e dimensioni della flotta. In realtà, la maggior parte delle aziende ha consolidato e congelato gli investimenti al fine di ridimensionare le operazioni in base alla ripresa della domanda, ripristinando i tassi di utilizzo (scesi al termine del 2020 a una media di appena il 58% nei dieci Paesi europei oggetto dello studio), mantenendo stabili i tassi di noleggio e prevedendo una crescita moderata nel 2022.

La maggior parte delle aziende interpellate da Ducker ha programmato una ripresa degli investimenti nell’espansione della flotta e nelle fonti di energia verde nel 2022 e in seguito. Inoltre, quasi tutti i Paesi hanno registrato una ripresa delle attività che andrà quasi ad azzerare gli effetti della pandemia e dei successivi lockdown entro la fine del 2021. Sebbene nel complesso si sia registrato un calo dei ricavi inferiore rispetto alle previsioni contenute nel rapporto dello scorso anno, la pandemia ha comunque rappresentato un duro colpo per i mercati europei.

Secondo il rapporto, Danimarca (0%), Svezia (-2%) e Germania (-4%) hanno registrato un impatto minimo sui ricavi complessivi dei noleggi nel 2020, grazie ai rispettivi approcci alla pandemia, basati su brevi lockdown totali o su nessun lockdown nazionale, nel caso della Svezia. D’altra parte, Spagna (-13%), Italia e Francia (-12%) e Regno Unito (-10%) hanno visto una contrazione a due cifre dei ricavi complessivi del mercato del noleggio nel 2020. Collettivamente, i Paesi europei oggetto dello studio hanno subito una flessione media dell’8%, rispetto al 7% degli Stati Uniti.

Al termine del 2020, la Germania ha superato Francia e Regno Unito, affermandosi come il Paese europeo con la flotta PLE più vasta, mentre il Regno Unito ha registrato una leggera riduzione durante la fase acuta della pandemia (in totale, si parla di flotte leggermente al di sopra delle 60.000 unità). Si prevede che la Francia aumenterà la dimensione della flotta nel 2021, riconquistando il titolo di Paese europeo con la flotta più vasta. La migrazione generale verso fonti di energia più verdi non è stata pregiudicata dalla pandemia, anche se molti investimenti sono stati congelati nel 2020-21.

Solo il Regno Unito (-2%) e i Paesi Bassi (-1%) hanno registrato una riduzione complessiva della flotta durante il 2020, con macchine per lo più obsolete o specialistiche rivendute nel mercato dell’usato. In questo modo, entrambi i Paesi hanno mitigato il calo del tasso di utilizzo.

Spagna (-14%), Italia (-13%) e Francia (-12%) hanno subito gli effetti peggiori in Europa in termini di ricavi per unità, a causa dell’impatto della pandemia e dei prolungati lockdown nazionali, a cui si aggiungono altri fattori di instabilità economica, fra cui gli effetti tuttora in atto della Brexit sulle relazioni anglo-europee. Anche Spagna e Italia hanno registrato una modesta espansione della flotta per tutto il 2020, il che ha contribuito a frenare il tasso di utilizzo complessivo e i ricavi per unità. Francia, Spagna, Paesi Bassi e Germania hanno riscontrato un calo complessivo dei tassi di noleggio tra il 2% e il 7%.

Dopo una stabilità di tre anni che ha riguardato anche il 2019, il periodo di ritenzione medio in Europa ha registrato un lieve calo a causa della riduzione della flotta in alcune società di noleggio. Inoltre, va segnalato un aumento del valore di mercato delle macchine usate, riconducibile al rialzo di prezzi e tempi di consegna da parte degli OEM alla fine del 2020, che si è protratto nel 2021.

Nel complesso, secondo le prospettive per il 2021, i Paesi più colpiti durante il 2020 registreranno una ripresa vigorosa, grazie alla riapertura dell’edilizia e della società in generale e ai sostegni alla ripresa economica.

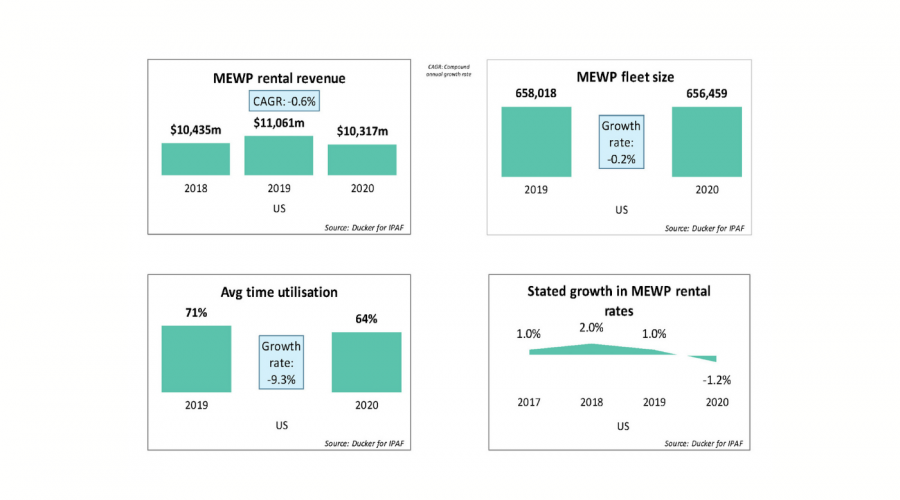

Negli Stati Uniti, nonostante l’ottimismo generale alla fine del 2019 dovuto all’elezione del nuovo Presidente e a una serie di investimenti nei primi mesi del 2020, le aziende hanno ridotto drasticamente la spesa per nuove macchine nel 2020 una volta diffusasi la pandemia, con conseguente ristagno del parco macchine per tutto l’anno, fermo a poco più di 650.000 unità.

Come nel Regno Unito e nei Paesi Bassi, alcune aziende si sono disfatte di alcune delle macchine più obsolete o meno versatili per mantenere i livelli di redditività. Queste unità sono state vendute ad altre società di noleggio come attrezzature usate, il che a sua volta ha consentito alle piccole e medie imprese di risparmiare sull’acquisto di nuove macchine o di soddisfare la domanda specifica dei clienti in termini di volumi o specializzazione delle macchine. Gli investimenti nel 2020 hanno registrato una flessione di circa il 67% e si prevede un recupero del 45% entro la fine del 2021. Il tasso di utilizzo è crollato al 64% durante il 2020, ma negli Stati Uniti si prevede che supererà il valore medio pre-pandemia, per attestarsi intorno al 74% alla fine del 2021.

Come per il 2020, il rapporto contiene anche un approfondimento speciale sul mercato cinese, a cui si aggiunge un rapporto incentrato sui Paesi del Medio Oriente del Consiglio di cooperazione del Golfo (GCC) di Arabia Saudita, Emirati Arabi Uniti e Qatar. Il rapporto sulla Cina dipinge un quadro del mercato del noleggio di PLE legato ancora a una crescita senza precedenti, solo parzialmente interessato dalla pandemia di coronavirus e destinato a crescere in termini di dimensioni della flotta e penetrazione nel mercato.

Nel 2020, in Cina il tasso di utilizzo complessivo ha registrato un leggero calo, al contrario dei tassi di noleggio che hanno subito una riduzione significativa. Tuttavia, la dimensione totale della flotta è cresciuta in modo costante, con previsioni di aumento dalle 200.000 unità alla fine del 2020 a circa 300.000 alla fine di quest’anno.

Tale espansione si riflette anche nel continuo aumento dei ricavi ascrivibili al noleggio, che passeranno da 703 milioni di EUR alla fine del 2019 a 974 milioni di EUR nel 2020, con previsioni superiori a 1,15 miliardi di EUR per la fine del 2021. Nonostante la straordinaria crescita, il mercato cinese del noleggio di PLE offre molta opportunità di crescita ed è ben lungi dalla saturazione. Le società di noleggio prevedono un’espansione continua delle flotte nei prossimi anni. Inoltre, secondo le previsioni, il volume totale delle unità di noleggio continuerà ad aumentare a un ritmo superiore al 20% annuo.

Il quadro del Medio Oriente è più eterogeneo e allineato con la situazione del mercato europeo. Come accaduto in tutto il mondo, la pandemia ha colpito duramente la maggior parte dei paesi del Medio Oriente, in cui si è registrato un drastico calo delle entrate tra il 2019 e il 2020, a causa soprattutto del rinvio di importanti progetti edili. Il calo delle entrate è riconducibile allo slittamento di tasso di utilizzo medio, dimensioni della flotta e tassi di noleggio, che hanno registrato un crollo dovuto alla flessione della domanda di utilizzo finale durante i mesi più acuti della pandemia. Secondo il rapporto, nel 2021, dopo un calo del 14%, i ricavi del noleggio recupereranno circa il 9%, per una flessione del 5% nel mercato complessivo rispetto alla posizione di fine 2019.

A causa della pandemia, il tasso di utilizzo è passato dal 75% nel 2019 ad appena il 65% nel 2020. Il tasso dovrebbe tornare a un valore prossimo al 70% entro la fine del 2021, ristabilendo la condizione pre-pandemia nella maggior parte dei Paesi europei e negli Stati Uniti.

Come in Europa e negli Stati Uniti, si prevede una ripresa degli investimenti dopo un calo dell’86% nel 2020. Gli investimenti nel 2021 rimangono inferiori ai valori pre-pandemia previsti in Arabia Saudita, ma registrano una crescita leggermente superiore negli Emirati Arabi Uniti e in Qatar, grazie alla ripresa della domanda dovuta al riavvio dei progetti edili posticipati, tra cui la fiera mondiale Expo 2020 negli Emirati Arabi Uniti e la Coppa del Mondo FIFA 2022 in Qatar.

Per un’analisi dettagliata dei mercati europeo, statunitense, cinese e mediorientale, è possibile acquistare i rapporti IPAF Global Powered Access Rental 2021 e 2020 all’indirizzo www.ipaf.org/reports. I soci IPAF potranno usufruire di un importante sconto sui prezzi di acquisto. È possibile acquistare anche il rapporto per il 2020, mentre i rapporti per il 2019 e gli anni precedenti possono essere visualizzati/scaricati gratuitamente. Fare clic per visualizzare un webinar gratuito basato sui risultati emersi dal rapporto 2021.