租赁市场大流行后的复苏强于预期

根据Ducker为国际高空作业平台联盟(IPAF)进行的最新分析显示,MEWP 租赁市场的复苏好于 2020 年的预测,大多数国家和地区认为市场和更广泛的经济体有望在今年年底或 2022年年初恢复到 2019 年的水平。

尽管随着2021年年底的临近,人们对 Covid-19 的第五波以及随之而来的一些西欧国家的封锁和限制的担忧可能会冲抵乐观情绪,总体而言,欧洲、美国和中东的大多数市场恢复得比 2020 年租赁报告中的预测更快。

最新发布的《2021 年全球高空作业平台租赁市场报告》显示,大流行并未留下永久性疤痕或导致公司裁员和减少车队规模;相反,大多数公司整合并搁置投资,以根据需求回升扩大运营,恢复出租率(截至 2020 年底,所研究的 10 个欧洲国家的平均出租率已降至 58%),同时保持租金稳定,并计划在 2022 年适度增长。

大多数响应 Ducker 调查的公司计划在 2022 年及以后恢复对机队扩张和绿色能源的投资,几乎所有国家和地区的租赁活动都出现了反弹,到 2022 年底几乎抵消了大流行和连续封锁的影响。 2021 虽然收入的整体下降没有去年报告中的预期和预测那么剧烈,但欧洲市场仍然受到大流行的沉重打击。

报告指出,丹麦(0%)、瑞典(-2%)和德国(-4%),在 2020 年大流行对整体租金收入的影响最小,原因是它们各自应对大流行的方法是短暂的严厉封锁或没有实施严格的全国性封锁,瑞典就是典型的例子。另一方面,西班牙(-13%)、意大利和法国(均为-12%)以及英国(-10%)在 2020 年的整体租赁市场收入都出现了两位数的缩减。所研究的欧洲国家平均收缩了8%,而美国则缩减了 7%。

德国在 2020 年底领先于法国和英国,成为欧洲拥有最大 MEWP 机队的国家,尤其是英国在大流行的高峰期机队增长略有放缓,德英两个国家都有不到 60,000 辆的车队。预计法国将在 2021 年增加机队规模,并可能再次重新成为欧洲拥有最大机队的国家。尽管在 2020-21 年搁置了大量投资,但向绿色能源的整体转变并未因大流行而显著脱离既定轨道。

只有英国 (-2%) 和荷兰 (-1%) 的整体机队规模在 2020 年有所缩减,其中大部分是旧的或更多的专业机器出售到二手设备市场。这使得英荷两国能够缓解出租率的下降。

就每台机器的单位收入而言,西班牙(-14%)、意大利(-13%)和法国(-12%)是欧洲受打击最严重的国家之前三位,由于大流行的影响和持续的国家封锁,再加上其他导致经济不确定性的潜在因素,包括英国脱欧对英欧关系的持续影响。西班牙和意大利在整个 2020 年也都保持了温和的机队扩张,这有助于抑制整体出租率和每台机器的单位收入。法国、西班牙、荷兰和德国的租金总体下降了 2% 至 7%。

在直到 2019 年(包括 2019 年)稳定三年后,欧洲的平均保有期略有下降,原因是一些租赁公司的机队规模减小以及 2020 年底 OEM 价格上涨和交货时间增加导致二手机器的市场价值增加, 这一趋势在 2021 年得以继续保持。

总体而言,随着建筑业和更广泛的社会开放以及经济持续复苏,2021 年的前景是那些在 2020 年受打击最严重的国家和地区反弹最为强劲。

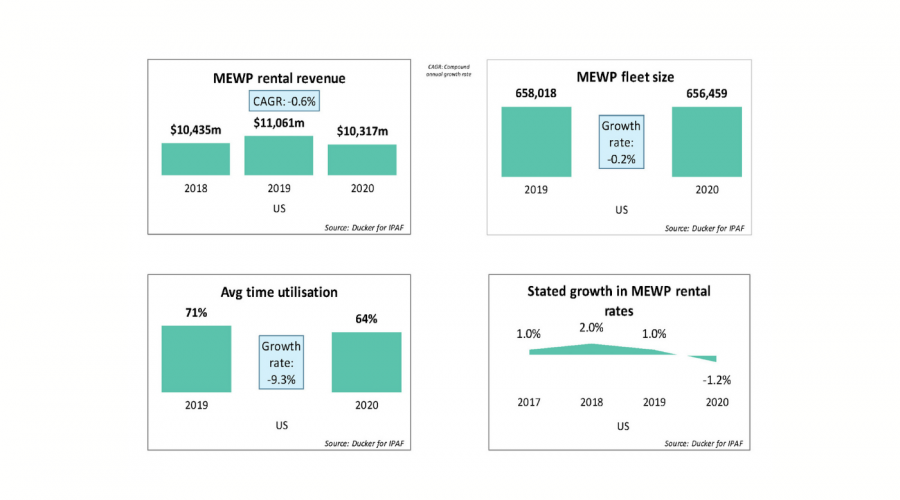

在美国,尽管 2019 年底总体乐观,总统换届并在 2020 年头几个月进行了一些投资,但一旦大流行发生以后,公司在 2020 年大幅减少了对新机器的支出,导致整个公司的机队规模保持不变,全美机队规模略微超过650,000台。

与英国和荷兰一样,一些公司舍弃了一些旧的或不太通用的机器以维持盈利水平,这些机器通常作为二手设备出售给其他租赁公司,这反过来又使中小型公司能够节省成本购买新机器或允许它们满足特定客户在数量或机器专业方面的需求。整体投资在 2020 年期间下降了约 67%,预计到 2021 年底将恢复 45%。出租率在 2020 年下降至 64%,但到 2021 年底预计将恢复到并确实超过美国大流行前的平均水平,这一比例约为 74%。

与 2020 年一样,该报告还包含对中国的特殊市场关注,并增加了一份以沙特阿拉伯、阿联酋和卡塔尔等中东海湾合作委员会 (GCC) 国家为重点的报告。 中国报告描绘了一个 MEWP 租赁市场仍在以前所未有的速度增长,仅受到冠状病毒大流行的轻微影响,并且在机队规模和市场渗透率方面将继续飙升。

整体出租率略有下降,而中国的租金率在 2020 年大幅下降,但总车队规模继续增加,预计将从 2020 年底的略多于 200,000 辆增加到今年年底的约 300,000 辆。

这种扩张也反映在租金收入的持续增长上,从 2019 年底的 7.03 亿欧元增至 2020 年的 9.74 亿欧元,预计到 2021 年底将超过 11.5 亿欧元。 增长能力远未饱和。 租赁公司预计在未来几年内将继续扩大车队,预计租赁机队的总量将以超过 20% 的年增长率继续增长。

中东的情况有点复杂,与欧洲的市场情况更加一致。与世界上几乎所有地方一样,大多数中东国家都受到大流行的严重影响,2019 年至 2020 年期间收入急剧下降,这主要是由于重大建设项目的推迟。 收入下降是平均利用率、机队规模和租金下滑的产物,由于大流行高峰期的终端使用需求下降,这些相关因素都显著下降。 报告指出,2021 年之前租金收入下降的14% 将得以恢复约 9%,使整体市场比 2019 年年底下降 5%。

大流行使出租率从 2019 年的 75% 下降到 2020 年的 65%,预计到 2021 年底将恢复到 70% 左右,使该指标在大多数欧洲国家和美国更符合大流行前的标准。

与欧洲和美国一样,预计投资将在 2020 年下降 86% 后复苏——2021 年的投资仍低于沙特阿拉伯未发生大流行时预期的投资水平,但在阿联酋和卡塔尔因追赶延迟的建设项目,包括阿联酋 2020 年世博会和卡塔尔 2022 年国际足联世界杯,重新振兴了各方面的需求。

● 有关欧洲、美国、中国和中东市场的详细分析,2021 年和 2020 年 IPAF 全球高空作业平台租赁市场报告现在可在 www.ipaf.org/reports 购买; IPAF 会员可享受购买价格的大幅折扣。 2020 年报告也可供购买,而 2019 年及之前的报告现在可以免费查看或者下载。 单击以查看免费的网络研讨会,该研讨会围绕 2021 年报告需要突出显示的亮点而展开。