Une reprise des marchés locatifs plus forte que prévu après la pandémie

Selon la dernière analyse, menée par Ducker pour la Fédération internationale des matériels d’accès en hauteur (IPAF), les marchés de location de PEMP se sont mieux rétablis que prévu en 2020 : la plupart des pays pensent que leurs marchés et leurs économies au sens large se rapprocheront des niveaux de 2019 d’ici la fin de cette année ou au début de 2022.

Dans l’ensemble, les rapports de location de 2020 font état d’un redressement plus rapide que prévue sur la plupart des marchés en Europe, aux États-Unis et au Moyen-Orient, bien que les craintes d’une cinquième vague de COVID-19 et des confinements et restrictions qui l’accompagnent dans certains pays d’Europe occidentale puissent tempérer l’optimisme à l’approche de la fin 2021.

Le rapport mondial sur le marché de la location de matériels d’accès en hauteur 2021 récemment publié montre que la pandémie n’a pas laissé de cicatrices permanentes ni incité les entreprises à licencier et à réduire la taille de leur flotte ; au contraire, la plupart des entreprises ont consolidé et reporté leurs investissements en vue d’intensifier leurs opérations pour faire face à une hausse de la demande. Les taux d’utilisation (qui étaient tombés à 58 % en moyenne pour les dix pays européens étudiés à la fin de 2020) se sont rétablis, les taux de location se sont maintenus à un niveau stable et une croissance modeste est attendue en 2022.

La plupart des entreprises ayant répondu à l’enquête de Ducker prévoyaient de reprendre les investissements dans l’expansion de leur flotte et les sources d’énergie verte en 2022 et au-delà, et presque tous les pays ont connu un regain d’activité qui, à la fin de 2021, a pratiquement annulé l’impact de la pandémie et des confinements successifs. Bien que la baisse globale des revenus ait été moins drastique qu’anticipé dans le rapport de l’an dernier, les marchés européens ont néanmoins été durement touchés par la pandémie.

Le rapport indique que le Danemark (0 %), la Suède (-2 %) et l’Allemagne (-4 %) ont subi le plus faible impact sur les revenus locatifs globaux en 2020, en raison de leurs approches respectives vis-à-vis de la pandémie, qui ont pris la forme soit de courts confinements brusques, soit d’une absence de confinement national forcé, dans le cas de la Suède. En revanche, l’Espagne (-13 %), l’Italie et la France (-12 %), ainsi que le Royaume-Uni (-10 %), ont tous subi une contraction à deux chiffres du chiffre d’affaires global du marché locatif en 2020. Ensemble, les pays européens à l’étude se sont contractés de 8 % en moyenne, contre une contraction de 7 % aux États-Unis.

L’Allemagne a pris de l’avance sur la France et le Royaume-Uni pour se situer à la fin de 2020 en tant que pays d’Europe doté de la plus grande flotte de PEMP ; le Royaume-Uni, en particulier, a subi une légère déflexion pendant le pic de la pandémie ; ces pays ont tous des flottes comptant un peu moins de 60 000 unités. La France devrait augmenter la taille de sa flotte en 2021 et pourrait à nouveau se rétablir en tant que pays d’Europe disposant du plus grand parc de machines. La transition générale vers des sources d’énergie plus vertes n’a pas été entravée de manière significative par la pandémie, bien que de nombreux investissements aient été suspendus en 2020-2021.

Seuls le Royaume-Uni (-2 %) et les Pays-Bas (-1 %) ont vu la taille globale de leur flotte diminuer en 2020, la plupart des machines plus anciennes ou plus spécialisées ayant été vendues sur le marché des équipements d’occasion. Cela a permis aux deux pays d’atténuer une baisse du taux d’utilisation.

L’Espagne (-14 %), l’Italie (-13 %) et la France (-12 %) ont été parmi les pays les plus touchés en Europe en termes de revenus unitaires, en raison de l’impact de la pandémie et de confinements nationaux prolongés, associés à d’autres facteurs sous-jacents contribuant à l’incertitude économique, y compris les impacts persistants du Brexit sur les relations anglo-européennes. L’Espagne et l’Italie ont également maintenu une expansion modeste de leur flotte sur l’ensemble de l’année 2020, contrebalançant ainsi le taux d’utilisation global et le revenu par unité. La France, l’Espagne, les Pays-Bas et l’Allemagne ont tous enregistré une baisse globale des frais de location comprise entre 2 % et 7 %.

Après avoir été stable pendant trois ans jusqu’en 2019, la période de rétention moyenne en Europe a légèrement diminué en raison de la déflation de certaines sociétés de location et d’une augmentation de la valeur marchande des machines d’occasion du fait de l’augmentation des prix et des délais des équipementiers à la fin de 2020. Cette tendance se poursuit en 2021.

Dans l’ensemble, 2021 a vu les pays les plus durement touchés au cours de 2020 rebondir le plus fortement, à mesure que le secteur de la construction et la société dans son ensemble ont rouvert leurs portes et dans le contexte d’une reprise économique soutenue.

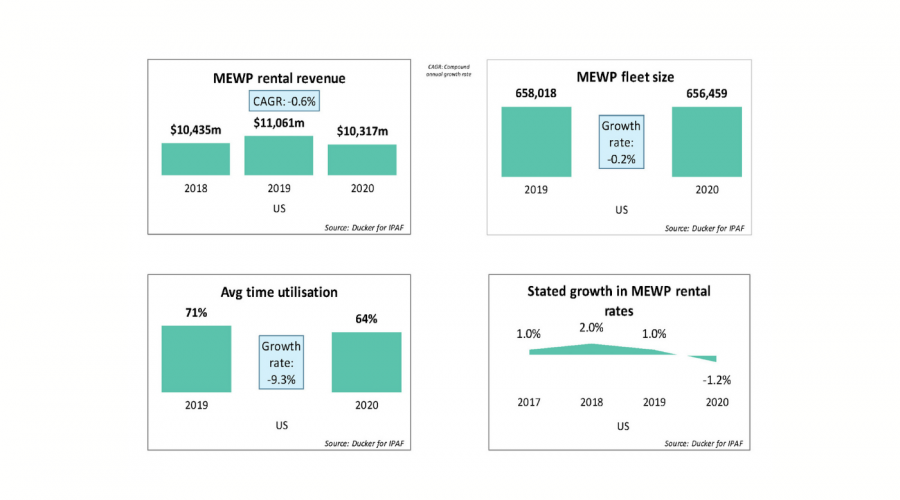

Aux États-Unis, malgré un optimisme général à la fin de 2019 avec un changement de présidence et quelques investissements au cours des premiers mois de 2020, les entreprises ont considérablement réduit leurs dépenses en nouvelles machines en 2020 une fois que la pandémie a pris racine, ce qui a conduit à une taille de flotte statique tout au long de l’année, avec un peu plus de 650 000 unités.

Comme au Royaume-Uni et aux Pays-Bas, certaines entreprises ont abandonné certaines de leurs machines plus anciennes ou moins polyvalentes pour maintenir leurs niveaux de rentabilité, celles-ci étant généralement vendues à d’autres sociétés de location en tant qu’équipements d’occasion, ce qui a permis aux petites et moyennes entreprises d’économiser de l’argent en achetant de nouvelles machines ou en leur permettant de répondre à la demande spécifique des clients en termes de volumes ou de machines spécialisées. Les investissements ont chuté d’environ 67 % en 2020 et devraient se redresser de 45 % d’ici la fin de 2021. Le taux d’utilisation est tombé à 64 % en 2020, mais devrait se rétablir et même dépasser le taux moyen d’avant la pandémie aux États-Unis pour se situer autour de 74 % à la fin de 2021.

Comme en 2020, le rapport met également l’accent sur le marché chinois et ajoute un rapport axé sur les pays du Conseil de coopération du Golfe (CCG) du Moyen-Orient, à savoir l’Arabie saoudite, les Émirats arabes unis et le Qatar. Le rapport de la Chine brosse le tableau d’un marché de location de PEMP qui continue de croître à une vitesse sans précédent, qui n’est que marginalement touché par la pandémie de coronavirus et qui devrait continuer à augmenter en termes de taille de flotte et de pénétration du marché.

Le taux d’utilisation global a légèrement diminué, tandis que les taux de location ont considérablement baissé en Chine tout au long de 2020, mais la taille totale de la flotte a continué d’augmenter, passant d’un peu plus de 200 000 unités à la fin de 2020 à environ 300 000 à la fin de cette année.

Cette expansion se reflète également dans la hausse continue du chiffre d’affaires locatif, qui est passé de 703 millions d’euros à la fin de 2019 à 974 millions d’euros en 2020 et devrait dépasser 1,15 milliard d’euros à la fin de 2021. Malgré cette expansion phénoménale, le marché chinois de la location de PEMP jouit d’une grande capacité de croissance et est loin d’être saturé. Les sociétés de location s’attendent à ce que le parc de véhicules continue d’augmenter au cours des prochaines années, et le volume total de logements locatifs devrait continuer d’augmenter à des taux supérieurs à 20 % de croissance annuelle.

La situation est un peu plus mitigée au Moyen-Orient et beaucoup plus proche de la situation du marché en Europe. Comme presque partout dans le monde, la plupart des pays du Moyen-Orient ont été touchés de manière significative par la pandémie, avec une chute drastique des revenus entre 2019 et 2020, due en grande partie au report de grands projets de construction. La baisse des recettes est le résultat de la baisse du taux d’utilisation moyen, de la taille de la flotte et des taux de location, qui ont tous considérablement diminué en raison de la baisse de la demande d’utilisation finale pendant le pic de la pandémie. Le rapport indique qu’en 2021, la baisse de 14 % des revenus locatifs se rétablira d’environ 9 % pour laisser le marché global en baisse de 5 % par rapport à sa position de fin d’année 2019.

Au cours de la pandémie, les taux d’utilisation sont passés de 75 % en 2019 à seulement 65 % en 2020, et ce taux devrait revenir à environ 70 % d’ici la fin de 2021, un résultat relativement semblable à la norme d’avant la pandémie dans la plupart des pays européens et aux États-Unis.

Comme en Europe et aux États-Unis, l’investissement devrait se redresser après une baisse de 86 % en 2020 : l’investissement en 2021 reste inférieur à ce qu’il aurait pu être si la pandémie ne s’était pas produite en Arabie saoudite, mais a augmenté un peu plus vigoureusement aux Émirats arabes unis et au Qatar, du fait du rattrapage des projets de construction retardés, y compris les chantiers de l’exposition mondiale Expo 2020 aux Émirats arabes unis et de la Coupe du monde de la FIFA 2022 au Qatar, qui ont relancé la demande.

● Pour une analyse détaillée des marchés européens, américains, chinois et du Moyen-Orient, les rapports sur le marché mondial de la location de matériels d’accès en hauteur de l’IPAF 2021 et 2020 sont disponibles dès maintenant à l’adresse www.ipaf.org/reports ; une remise généreuse sur les prix d’achat est disponible pour les membres de l’IPAF. Le rapport 2020 est également disponible à l’achat, tandis que les rapports de 2019 et des années précédentes sont désormais gratuits à la consultation et au téléchargement. Cliquez ici pour accéder à un webinairegratuit présentant les principales conclusions du rapport 2021.